中国新一代人工智能产业发展现状与趋势

一、新一代人工智能产业战略意义

2017年国务院发布《新一代人工智能发展规划》,明确指出人工智能是引领未来的战略性技术,世界主要发达国家把发展人工智能作为提升国家竞争力、维护国家安全的重大战略。人工智能作为新一轮产业变革的核心驱动力,人工智能加速发展,呈现出深度学习、跨界融合、人机协同、群智开放、自主操控等新特征。当前,新一代人工智能相关学科发展、理论建模、技术创新、软硬件升级等整体推进,正在引发链式突破,推动经济社会各领域从数字化、网络化向智能化加速跃升。

二、人工智能产业链

根据国家统计局《战略性新兴产业分类(2018)》,人工智能产业属于新一代信息技术产业,包括人工智能软件开发、智能消费相关设备制造以及人工智能系统服务三大类,含括基础软件开发、应用软件开发、可穿戴智能设备制造、智能无人飞行器制造、其它智能消费设备制造、其它电子设备制造、信息系统集成服务七大领域。

目前人工智能行业上下游产业链明晰,可以分为基础层、技术层和应用层。

基础层以数据或计算能力支撑人工智能深度发展的核心能力,如传感器、芯片、云计算等基础层主要涉及数据的收集以及运算。

技术层包括自然语言处理、计算机视觉、语音识别技术、知识图谱、技术平台等通用技术。

应用层是指自动驾驶、智能机器人等实际应用主体及人工智能在各类场景应用,目前主要包括智能制造、智能安防、智能金融、智慧城市、智能医疗、新媒体和数字内容、智能教育、智能交通、网络安全、智能物流等19个应用领域,而随着人工智能应用的深度融合,应用领域将持续拓展。

三、人工智能产业相关政策

随着人工智能技术广泛渗透进经济生产活动的各个主要环节,数字经济的时代进一步推动以人工智能产业为重点的新一代信息技术产业的发展与融合深化。

为推动人工智能产业发展,近年我国陆续出台多项人工智能产业发展规划,人工智能的发展受到政府高度重视。

从数据资源管理及安全上,出台政策促进行业发展规范化。2020 年 -2021 年,中国陆续发布并实施《网络安全法》、《数据安全法》和《个人信息保护法》,强调对核心数据、个人数据信息的保护,通过法律规制大数据安全;《国家新一代人工智能标准体系建设指南》、《新一代人工智能伦理规范》为人工智能的管理、研发、标准化工作的有序开展提供了参考依据与标准。

2022 年底,中央对外发布《关于构建更加完善的要素市场化配置体制机制的意见》,系统性布局了数据基础制度体系的基座,提出加快培育数据要素市场。

同年,最高人民法院发布《关于规范和加强人工智能司法应用的意见》(以下简称《意见》)。将进一步推动人工智能同司法工作深度融合,全面深化智慧法院建设,创造更高水平的数字正义,推动智慧法治建设迈向更高层次。

2023年国家互联网信息办公室发布《生成式人工智能服务管理办法(征求意见稿)》,首次明确了生成式人工智能“提供者”在内容生产、隐私安全等方面的法律责任。

从产业发展规划上,加强各要素支持。2021年发布“十四五规划”明确指出,要聚焦人工智能等重大创新领域组建一批国家实验室,重组国家重点实验室,同时,要培育壮大人工智能产业。

2022年国务院发布《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》,重点提出大力支持专精特新“小巨人”、独角兽、人工智能初创企业等积极开展场景创新,强化主体培育、加大应用示范、创新体制机制、完善场景生态,围绕高端高效智能经济培育、安全便捷智能社会建设、高水平科研活动、国家重大活动和重大工程打造重大场景。

同年,科技部公布了《关于支持建设新一代人工智能示范应用场景的通知》,启动支持建设新一代人工智能示范应用场景工作。首批支持建设十个示范应用场景。“十九大报告”亦提出推动互联网、大数据、人工智能和实体经济深度融合,建设数字中国、智慧社会。推动数字产业化和产业数字化,推动数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群。

2023年国务院发布《数字中国建设整体布局规划》更表明,以人工智能为核心的数字经济已成为推动产业发展的重中之重,对人工智能产业的发展提出更高的要求,《规划》中系统优化算力基础设施布局,促进东西部算力高效互补和协同联动,这类新基建为人工智能发展提供良好的土壤。

四、人工智能产业发展现状

全球 AI 产业规模预计 2030 年将达到 1500 亿美元,未来 8 年复合增速约 40%。目前全球人工智能企业的数量迅速增长,2022 年,全球人工智能(AI)市场规模估计为 197.8 亿美元,预计到 2030 年将达到 1591.03 亿美元,从 2022 年到 2030 年,复合年增长率为 38.1%。截至2022年底,全球人工智能代表企业数量27255家,其中我国企业数量4227家,约占全球企业总数的16%。

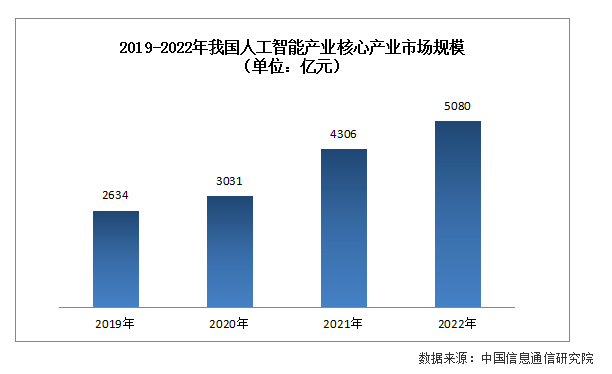

根据中国信通院测算,2022年我国人工智能核心产业规模达5080亿元,同比增长18%;企业数量超过4300家,智能芯片、开发框架、通用大模型等创新成果不断涌现。超算、智算、云算协同发力,算力规模位居全球第二。人工智能与制造业深度融合,已建成2500多个数字化车间和智能工厂,经过智能化改造,研发周期缩短约20.7%、生产效率提升约34.8%、不良品率降低约27.4%、碳排放减少约21.2%,有力推动了实体经济数字化、智能化、绿色化转型。

我国的人工智能产业集群表现为“新型创新区→城市→区域→全国→全球”的空间结构特征。与传统工业园区和高科技园区不同,新型创新区一般位于科技创新资源和产业基础雄厚的大城市的中心区和次中心区,是人工智能产业化集群及其产业创新生态的栖息地,强调依托狭小的物理空间打造无限的网络空间产业创新生态。

到目前为止,我国人工智能产业集群主要分布在京津冀、长江三角洲、珠江三角洲和川渝地区的重点城市。通过外部创新资源的引入和内部创新资源的激活,西部地区的西安,中部地区的武汉和长沙,东北地区的沈阳、大连和哈尔滨开始出现人工智能产业集群的雏形。

基于2200家人工智能骨干企业的关系数据,我国人工智能应用领域排名第一的是智慧城市,占比12.16%;排名第二的是企业智能管理,占比12.10%;排名第三的是智能制造,占比8.89%;排名第四和第五的分别是智能营销与新零售和智能网联汽车,占比8.41%和8.07%。包括智能制造、智能芯片、智能网联汽车、科技研发和服务、智慧医疗和智慧教育在内的重点产业领域的创新集群,是我国人工智能科技产业集群发展的前沿。

五、人工智能产业发展机遇与前景

在全球新一轮人工智能技术发展浪潮中,大模型是一个关键词,ChatGPT正是基于大规模算力基础设施的产物。以ChatGPT为代表的生成式人工智能技术发展,引发全球算力需求的进一步增长。科技部新一代人工智能发展研究中心发布《中国人工智能大模型地图研究报告》,报告显示我国研发的大模型数量排名全球第二。未来我国对大算力的需求将日益增长,人工智能应用的算力需求亦将更加突出,围绕算力的信息基础设施新基建将成为人工智能产业发展的关键要素。

另一方面,我国制造业智能化、数字化转型需求日益增强,通过大模型、生成式AI加速行业数字化、智能化转型,加快与实体经济融合,不断赋能各行业并拉动行业创新,这是将我国人工智能应用层发展的重大机遇,垂直领域专业类等需求将促进人工智能应用层向多维度、多元化加速拓展,以场景化、个性化需求为重点人工智能应用层领域将快速增长。

现阶段,全球人工智能产业重点关注智能芯片、科学智能、机器人、类脑智能、人机交互、自动驾驶、法治与安全等前沿方向,这类应用层技术从技术走向商业化条件逐步成熟。