从资本角度看康养产业的投资标的选择

一、康养产业大势解读

第一个是中国的GDP的增长和整个年龄结构的老化带来的一个社会性的问题,这样一个问题其实是给我们康养项目带来了一个很大的机遇,GDP的持续增长和老年人比例的不断增加,为未来提供了大量具有消费能力的客源。

第二个是政策方面解读,我们可以看到,从2013年到2019年,政府每年都会出台关于康养产业的扶持性的政策,但从投资者的角度来看,我们在投资时往往会发现很多的政策到了地方还需要一些执行的细则来推动政策的执行。

第三,从二级市场看,我们从图片可以看到,代表上证指数的黄线从2017年到现在基本上属于一个非常平稳的状态,但是如果单把医疗板块指数挑出来看的话,我们会发现它处于一个相对比较好的交易状态。今年国家出台了科创板,在科创板上市的就有25家,其中有两家就是医疗类的企业,科创板具有互联网+、人工智能等高速增长企业的特征。在这其中有两家医疗企业也可以看出从资本市场的角度上来说它对未来的人们对康养、医疗方面的需求是非常看好的。

接下来我们讲讲投资者在选择康养项目时的一些标准。事实上,康养项目对于投资者来说,特别是对于基金投资者来说其实是挺难的:一是,难在项目看不明白,都说区位很好,资源有优势,但是我们能不能把它开发成一个好的产品,这个其实是一件比较有难度的事;二是,开发周期不短,一个康养项目从开发到销售再到持续的运营,起码需要7年以上的时间;三是,投资回报率不快,需要有非常长的一个时间和工匠精神以及资本耐心去等这个事情;四是,盈利模式不清,目前各家盈利模式各不相同,但是除了刚才所说的蓝城的和泰康它的盈利模式相对清晰以外,目前所看到的其他项目的盈利模式还存在一定的模糊。

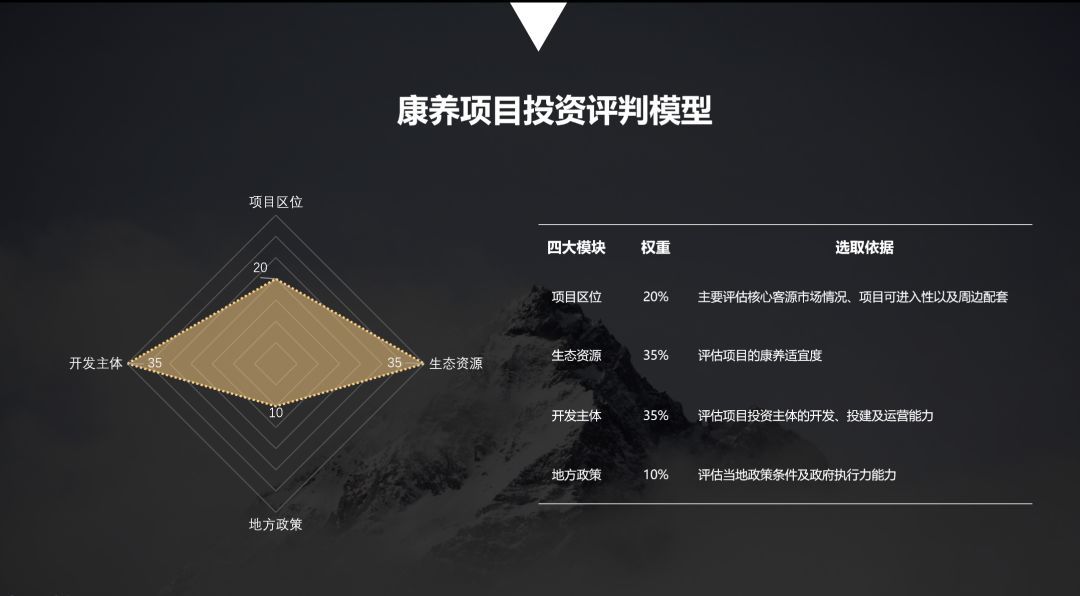

基于这样一个情况,假设我们自己不负责运营,而只给康养项目做一些财务投资,在这种情况下,我们又应该怎么判断这个康养项目是好还是坏呢?可以从4个纬度进行考量。这4个纬度分别是项目的区位、生态资源、开发主体以及地方优惠政策。

第一重要的是项目区位,我觉得在某种程度上它比整个项目的生态资源各方面会更加重要一点。我们看中国平均寿命最长的5个城市,排名第一的是澳门,第二是香港,第三是台北,第四是上海,第五是北京,大家有没有发现一些问题,我们所说的长寿之乡,可能有很多的百岁老人,但他们平均的寿命不一定比那些大城市高,平均年龄的提高,除了需要有良好的生态环境外,还需要有比较好的医疗保障的措施,这些医疗保障机构它在选择项目落地的时候,他会着重考虑当地人口需求能不能支撑起其在当地的供给,如果我们是在一个人口只有几十万的城市去落一个非常好的医院,因为没有足够的病人,他也很难去配置高效的医疗资源;所以在选项目的时候,我们还会看当地的配套设施情况,比如当地是否有较好的三甲医院。我觉得以上就是我们选择项目区位优势所考量的因素。梅州毗邻珠三角,位于中国经济最活跃的粤港澳大湾区的区域,我觉得从区域上来说梅州项目具有较大的可行性和落地性。

第三是运营主体,其实这个事蛮重要的,不同的开发主体会对整个项目未来的运营以及开发的导向产生不同的结果。目前来做这个康养项目的企业大概可以归纳为几类,房地产公司、保险公司、专业的养老机构。我们会看,从客户端到工程建设,从日常运营再到资金端来说,他们分别有什么样的优劣势。

地产企业的优势在于本身有庞大的业主群体,同时在工程建设上具有强大的执行能力,但业主群体的转化率不够精准,后续的运营需要专业能力支撑也是不争的事实,其资金成本较高,会决定其在短期需要大量的平衡性现金流补足;保险公司的客户定位非常精准,从而带来了其较高的转化率,较低的资金成本也能支撑其运营的长效性,但在建设和经营上是其短板;专业的康养机构,其客源基础较为薄弱,资金实力也非常有限,但其在运营上有较高的专业化水平,这个是其他开发主体所不具备和欠缺的,在投资选择时,可能会更多的考虑它和前两类开发主体的合作。

第四,我们会看不同地方的康养产业政策支持,不管是财务政策、土地政策、配套建设,还有金融扶持,亦或流程方不方便,我们都会通过这几个方面去判断这个项目是不是优质的,值不值得投。

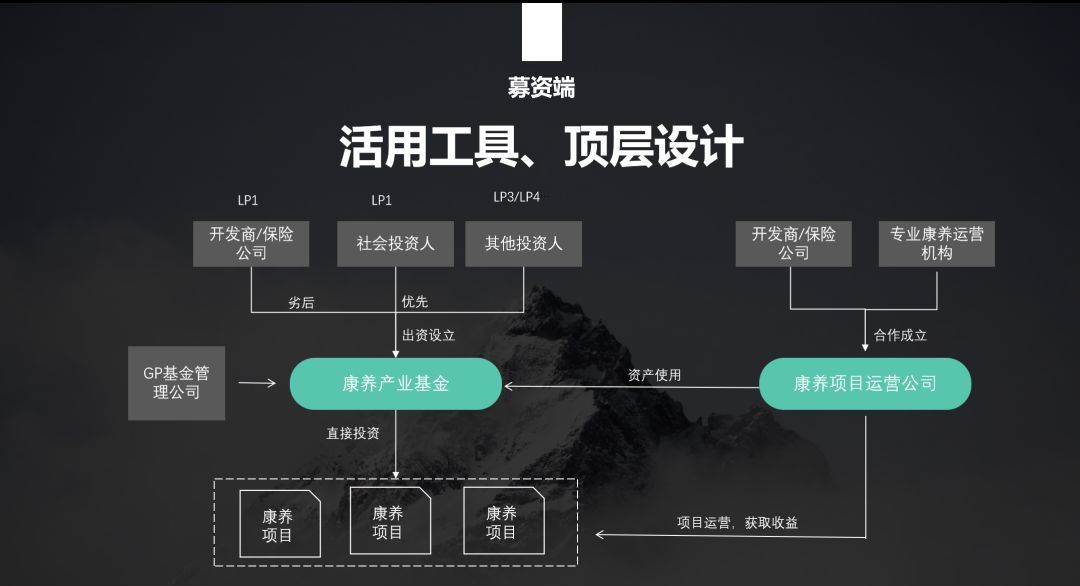

三、康养项目的“募投管退”路径

因为基金去做投资最终是以盈利为目的的,因而,基金的钱未来需要不同的途径退出,所以我们在投资之前,就会把整个事情考虑清楚。

从募资端来说其实主要是注意两点,第一个是“股债结合、长短配置”,我们不可能用全部本金去投资一个项目,也不可能背负巨额债务,所以怎么样去平衡本金投入,用什么样的工具去配资一些股权融资是我们需要思考的问题。比如产业基金其实就是一个阶段性的股权融资方式,同时怎样去尽可能的获取一些低成本的债务,做好长短期的资金配置,有利于项目的持续开发。

第二是我们如何活用有效金融工具去做顶层设计,可以通过轻重剥离,基金介入的方式,把运营公司和资产公司分开,让相对轻资产的运营公司存留利润,未来可以更容易的走资本化道路。

在投资端,就是在做投资的时候,我们会做比较多的严格的产品测算,包括内部收益率、投资回收期等,每个项目其实都会做一些可行性的研究。同时,刚才几位老师也提到,目前单一的康养项目投资是非常少的,所以我们说,做康养项目的投资应该是从康养到康养+,我们可以康养+体育、康养+地产、康养+旅游、康养+亲子、康养+娱乐等等,把康养作为一个产品,作为一个项目内核不断的叠加他的内容,让它整个内容能够丰富化。

第三,运营管理制度,在做投资判断时候我们还会考量项目的运营能力,运营管理机构对整个康养服务要求都非常细致,目前在国内这样的企业非常稀缺,甚至在日本、台湾,真正能做得好的企业也依然稀缺,假如我们能找到这样的一些企业将会加大我们的投资信心。

最后,讲讲投资机构的退出方式,传统的退出有几种方式,现在大部分使用的方式是通过地产来进行平衡,这个也是目前相对比较可行的一个方法,但是地产平衡的问题就是在于后期你在运营上需要花费比较大的力气来持续运营,否则会回吐地产利润。单一的康养企业目前通过IPO上市在中国比较罕见。在美国更多是通过REITs的方式,这个比例大概能够占到康养企业总市值的9.4%,且其收益率基本上达到15.3%,这个年化收益率非常高,巴菲特也就19%的收益率,中国目前的REITs还没有完全打开,尚在摸索阶段,可能还需要观望一段时间。当然产业链上的企业并购也是一种比较好的退出方式。

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

免责声明

本网所发布部分内容系网络转载,转载内容均会注明出处,部分文章因转载众多,无法确认原作者的,仅标明转载来源,还望谅解,如有侵权,请联系我们删除。

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------