打通REITs之路,闯出园区融资新天地

近几年,产业园区项目的投资开发受到了房地产市场行情下行的影响,企业投资开发新项目的意愿较弱。同时,受到各类国内金融政策的监管和限制,进一步导致了产业园区的民营投资开发商资金流动性较低,融资能力较弱,令这一行业发展倍感压力。

博为国际拥有在国内20多年产业园区规划咨询服务经验,一直以来对行业敏感问题都予以积极探索。最近我司围绕新的发展周期形势,与行业内投资企业如何在工业园区、产业园区、商办写字楼等产业项目进行投资开发,尤其是产业地产项目融资问题与部分负责人进行交流。

在探讨交流中,我们与不少领导都共同研究、剖析了不动产资产证券化(Asset-backed Securities)和不动产投资信托基金(Real Estate Investment Trust,以下简称REITs)等创新融资模式,期望结合国家出台等相关政策,从中找到筹措资金的好方法。

本人结合交流和工作经验,在此从类REITs、公募REITs的相关知识和融资方法,以及行业人如何参与这个维度介绍一下我的认识。

类REITs,仍然是产业地产融资的一种重要途径

先介绍类REITs,是因为它在我国发展比REITs上市早了7-8年,它的发行案例更多,发行经验和市场成熟度更高。

不动产投资信托基金(REITs)起步于美国上世纪的70年代。起步于2005年,我国的不动产开发企业在境外香港、新加坡等证券交易所上市的案例也已经不少。

REITs作为一种金融产品,其发行涉及到复杂的金融操作和市场监管,因此需要确保其合法合规,防止各种潜在的市场风险。尤其是国家证监会和发改委作为顶层的监管机构,更需要审慎考虑REITs的发行条件、审核标准以及市场接受度等因素,确保市场的稳定和健康发展。

因此,在2020年以前,在REITs相关制度尚未完善的环境下,合规的标准REITs难以在我国发行上市,这就给我国类REITs提供了更多、更好的发展机会。

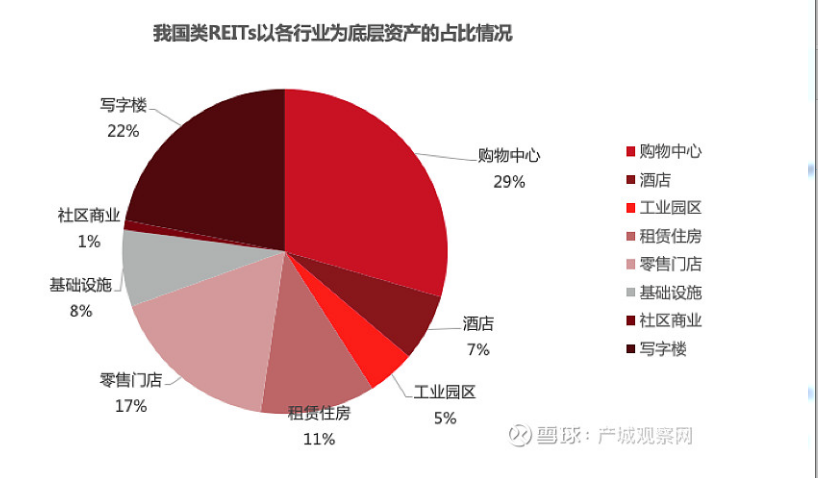

类REITs与REITs都是不动产的现金流收入打包成证券化产品,它们的区别主要在交易组织形式和税负水平差异。我国类REITs的发展起步相对较早,早年发展也较快。从2014年而至2020年3月,国内发行类REITs产品70只,发行规模共计1414.81元。我国类REITs发行中,写字楼和工业园区的产业基础设施项目数量占比已经上升至22%和5%。

2020年后,国家证监会、发改委的REITs(房地产投资信托基金)相关政策陆续出台,对于我国类REITs的发行确实产生了一定的影响。然而,这并不意味着类REITs就要退出历史舞台。

一方面,REITs政策的出台是为了进一步规范和发展我国的房地产投资信托市场,为投资者提供更多的投资选择和风险管理工具。这有助于推动房地产市场的健康发展,提高资本市场的融资效率。

另一方面,虽然REITs政策的出台对于类REITs的发行可能存在一定的限制或要求,但这并不意味着类REITs形式的项目就不能继续存在或发行。相反,政策的出台可能会促使类REITs产品进行相应的调整和创新,以适应新的市场环境和监管要求,并增加自身的竞争力。

公募REITs,是产业地产未来的重要融资工具

2020年,我国正式在基础设施领域启动公募REITs试点工作,通过以基础设施固定资产为基础,由原始权益人、证券公司和金融机构等共同参与组织发行公募基金。

公募REITs涉及的基础设施范围有一定的限制。按照我国证监会《公开募集基础设施证券投资基金指引(试行)》第五十条进行适应性修订后,可发行公募投资基金的基础设施包括了仓储物流,收费公路、机场港口等交通设施,水电气热等市政设施,百货商场、购物中心、农贸市场等消费基础设施,污染治理、信息网络、产业园区等符合国家重大战略、发展规划、产业政策、投资管理法规等相关要求的其他基础设施。

2021年后,作为底层资产为产权类的产业园区及物流仓储的基础设施公募REITs,多个项目陆续得到了证监会注册批复和上市。从发行上市的案例来看,产业园区(含仓储物流园区)占比较高,在全部上市的17只公募REITs中,有8只属于产业园区(仓储物流园区),几乎达到了上市数量的一半。可见产业园区公募REITs的发行潜力巨大。

同时,从证券交易所的交易情况来看,公募REITs的二级交易市场也逐渐热闹起来,二级市场的交易量持续增长。

因此,无论是产业园区投资开发企业,亦或是证券基金的投资者,在选择投资REITs或类REITs时,需要根据政策的具体内容、市场反应和市场环境的变化来观察和分析,需要充分了解产品的特点、风险收益特征以及自身需求做出明智的决策。

行业人,做好REITs工作要处理好几项要素

从以往我国产业园区的REITs、类REITs的成功发行和上市的经验来看,尤其是对REITs发行失败案例深入探索后发现,往往当原始权益人、基金管理人、园区运营者将其项目异化为房地产融资工具,把自己不优的资产拿来做REITs项目的时候,成功发行REITs的机会就基本不复存在。

故此,无论是民营企业、国有企业,无论是原始权益人、基金管理人、资产支持证券管理人的行业人,要推动产业园区项目REITs的发行上市,需要协调、配合共同做好几项工作。

组建相关的专业团队。企业应积极组建包括金融、法律、财务、市场推广等方面的专家和工作团队,共同推动项目的实施。合理设计的结构设计、市场推广与发行以及后期的管理与运营等。

优化资产质量和管理水平。甄选优质资产,依法依规理顺项目的产权关系,完成产权界定,加快办理相关产权登记。鼓励企业通过兼并重组、产权转让等方式加强存量资产优化整合,提升资产质量和规模效益,通过混改等模式引入战略投资方和专业运营管理机构,强化底层资产管理运营,调整底层资产租户、租约降低到期换租风险,进而确保资产能持续产生稳定的现金流,满足投资者收益要求。

规范设计方案和申报材料。设计合理的证券化结构和REITs发行方案,包括资产池的构建、信用增级措施、投资者权益保护等,要确保资产的安全性和流动性,同时满足投资者的收益要求。协同原始权益人、基金管理人、资产支持证券管理人、律师事务所、会计师事务所、资产评估机构等严格落实相关规定,按照申报要求认真编制项目申报材料。项目申报做好合规性审查,材料应真实、完整、有效,不发生虚假记载、误导性陈述、重大遗漏等情况。

推动落实项目条件。要结合发展需要和项目情况,推动做好相关准备工作,及时掌握项目进展,与中国证监会当地派出机构、沪深证券交易所、有关行业管理部门、有关行政审批部门等加强沟通,充分发挥政府投资引导作用,依法依规办理相关手续,帮助落实发行基础设施REITs,或开展其他类型资产证券化的各项条件。

加强政策学习和案例借鉴。及时关注政策变化、加强政策解读,掌握各项管理要求,研究典型经验和成功案例,推动企业相关人员充分认识基础设施REITs的作用和运作模式。组织开展内部业务培训,帮助相关人员充分熟悉有关部门、原始权益人、基金管理人、资产支持证券管理人等运作中的角色和作用,熟悉基础设施REITs的操作规则。

博为国际建议,产业园区开发企业的相关负责人应无惧困难和压力,时刻紧跟政策形势,积极观摩市场上产业地产项目的投、融、管、退各环节的案例和发展动态,结合自身项目的优势,积极探索和尝试REITs、类REITs等融资工具的运用,助力企业闯出新天地.